予算会計におけるKPS予算会計コードです。これは 1 ~ 17 桁です。 2011 年に、これらのカテゴリーが分類基準に基づいたコードを反映する必要があることを示す特定の変更が現れたという事実に注目してください。 カテゴリは、処分の兆候またはアカウントの分類の兆候 (KPS) を反映します。

予算会計について話している場合、これらのカテゴリでは、一時的に処分される資金および自己収入からの資金という観点から予算分類 (BCC) が使用されます。 この場合、アカウンティング ポリシーが選択されます。

これらのシンボルの予算機関は規制された予算分類を使用しますが、自治機関の場合は専ら任意の分類が使用されます。 ただし、便利な予算分類が社内での使用に最適である場合、その使用は禁止されません。 KPS 残高は売上高によって検証する必要があることにも注意してください。 会計士は収入と貯蓄を増やしたいと考えることがあります。

CPSの作成方法(ソフトウェアを使用)

必要なカテゴリをすばやく作成できる特殊なプログラムを使用するのが最善です。 最新のプログラムは、分類コードを保存するために特殊なディレクトリを使用します。新しいコードを追加し、これらのディレクトリを使用して必要なドキュメントを作成できます。KPS は最初は特定のコードで構成されます。 プログラムには特定のコードのセットがあり、最新のコードがプログラム内に存在するように定期的に更新する必要があります。

プログラムの正式バージョンを使用している場合は、心配する必要はありません。 原則として、すべてのコードは更新を含む一種の配信で提供されます。 つまり、非常に簡単にプログラムにロードできます。

有料プログラムを使用している場合は、アドオンをダウンロードすることによってのみコードを更新できます。 もちろん、この場合、完全なデータベースを見つけることは困難です。コードと名前を手動で入力する必要があります。

KPS には、予算の収入コード、支出コード、および資金源に関する情報が含まれています。 自治機関や予算機関に使用される任意のコードもあります。

もちろん、文書化プロセスが正しく行われることは非常に重要です。 この目的のために、理想的な統一システムが作成されました。これは、実際には、予算資金の支出に関する知識を形成するための議論の余地のない基盤となり得ます。

CPS シンボルには、予算分類の規定に基づいたシンボルが記載されています。 ロシア財務省によって定められた分類がありますが、予算以外の組織は任意の分類を使用できます。

出典: www.investmir.ru

予算会計セミナーは、専門家が実際にすべてを詳しく調べるのに役立つトレーニング コースです。

機関の記録の監査中に、賃金、手当、または過払い金の支払われていない、または不適切な支払いが発見されることがよくあります。

KPS (一般に KBK としてよく知られているアカウントの分類特性) を正しく使用すると、1C: 公的機関の会計設定で規制されたレポートを入力する際のエラーの数を大幅に減らすことができます。 769 や 710 などのフォームは、選択した KPS に直接依存します。 年間を通じてルールに従って記録をしておけば、年末のレポート提出も問題ありません。

1C 構成の KPS は次のように分類されます。

- KRB - 「消耗品 KBK」;

- KDB - 「収益性の高い KBK」。

- CIF - 「決済KBK」

- gKBK - 無期限(年度の締め切りや一時的な処分の場合に使用)。

各 CPS は 17 桁で構成されます。 最初の 4 桁はセクション、サブセクションです。 最後の 3 つのカテゴリは、収入 (KVD) と支出 (KVR) の分類です。

KPS の使用は、命令 174n および 162n によって規制されています。 一部のアカウントでは、1 つの KPI のみを使用し、他の KPI は使用しません。 たとえば、アカウント 304.01「一時的な処分のために受け取った資金の決済」の場合、すべてゼロで構成されるタイプ GKBK の KPS のみを使用することが合法です。 その他のアカウントの場合は、対応するアカウントまたは目的に応じて、異なる種類の CPS を使用できます。

この記事では、会計士向けの短いリマインダーを作成したいと思います。 もちろん、この記事は予算会計についての指示ではありません。 これは、アカウントに応じて 1 つまたは別のタイプの CPS の選択を容易にするだけです。

それでは始めましょう。

- グループ 100「非金融資産」の口座、つまり口座 101 ~ 105、111、114 - KPS の種類: KRB。 ゼロは 5 ~ 17 の数字で示されます。 それらの。 CPS には、セクションまたはサブセクションの指示のみが含まれます。 残りの桁は埋められません。 実際には、一部の機関では、上級当局が非金融資産の年初の残高を「ゼロ BCC」で形成し、年度中は「使い捨て BCC」を使用することを推奨しています。 したがって、「昨年の」資産の償却と移動はゼロ BCC で行われ、今年の資産の到着と移動は使い捨て BCC で行われる必要があります。 年末には、消耗品である KBK のすべての残高がゼロに転送されます。 私たちの意見では、これは主に年間の混乱によるもので、現在の残高が異なる CPS に「ハング」するため、非常に不便です。 そうですね、年末に CPS を通じて残高が移管された結果、売上高が増加しました。

- グループ 201「機関投資家向けファンド」の口座 (201.35 を除く) - タイプ: CIF。 すべてゼロ、セクションなし、サブセクションなし。 会計士は、これらのアカウントに対して異なる KPS を使用することもよくあります。アカウントをセクション/サブセクションに分割し、「テール」510、610「アカウントへの入金/アカウントからの出発」を使用します。 最後のオプション (アカウント 201 に分析 CIF グループを使用する) は、あまりお勧めできません。 年末には、総勘定元帳に現金の入金残高が「黒」で表示され、支出が「赤」で表示されます。 同意します。そのような総勘定元帳は検査官によって承認されません。 したがって、アカウント 201 では「ゼロ」CIF を使用することをお勧めします。

- アカウント 201.35「現金書類」はグループ 201 に含まれていますが、 「機関投資家向けファンド」ですが、異なるタイプの CPS が使用されます。 タイプ:KRB。 1-4 カテゴリー - セクション、サブセクション 残りはゼロです.

- チェック 201.06 「創設者との和解」は、すべてゼロの KDB タイプの使用を前提としています。 手順では、210.06 は KFO 4 に対してのみゼロ KBR を使用する必要があると示しています。他の KFO については、KDB 180 を使用できますが、すべての種類の資金調達に対してゼロ KPI を指定することをお勧めします。

これとは別に、勘定科目 401.10「現会計年度の収入」および 401.20「現会計年度の支出」における KPS の使用を分析する必要があります。

コルレス口座が「収入 KBC」を使用する場合、401.10 アカウントはコルレス口座と同じ KPI を使用する必要があります。 たとえば、サービスの提供による見越収益の転記 Dt 205.31 Kt 401.10 では、貸方 KPS は借方 KPS - KDB 130 と同じになります。

このルールの例外は、「経費」特派員アカウントを使用した投稿です。 たとえば、固定資産の残存価額の償却 Dt 401.10 Kt 101.XX などです。 前述したように、アカウント 101.XX には KRB タイプの CPS があります。 アカウント 401.10 の場合、KPS のタイプは常に KDB です。 したがって、この場合、同一の CPS のルールは適用されません。 経費口座に対応する口座 401.10 の KPS の選択は、KOSGU 口座 401.10 に従って決定されます。 したがって、残価の償却に関する例では、KOSGU からの投稿は次のようになります: Dt 401.10.172 Kt 101.ХХ.410。 KOSGU 172 と対応口座 101、104 では、口座 401.10 はタイプ KDB、桁 15 ~ 17 ~ 410「固定資産価値の減少」の KPS を使用します。 KOSGU 172 とコルレス口座 105 では、口座 401.10 は KDB タイプの KPS、15 ~ 17 カテゴリ - 440 「在庫コストの削減」を使用します。

同時に、KOSGU 180 を使用する場合、たとえば固定資産を無償で受け取る場合、アカウント 401.10 の KPS は分析グループ 180 になります。

アカウントで 401.20 タイプ KPS 常に KRB 。 彼 KOSGU に依存し、主に KPS 特派員アカウントからコピーされます。 アカウント 101 ~ 105 と 401.20 が対応する場合、KPS は KVR 000 になることに注意してください。

さて、会計士へのメモとして記事を短い表で要約しましょう。

|

アカウント 101 ~ 105、111、114 |

KRBのタイプ。 5 ~ 17 桁ではゼロが反映されます。 形式の CPS - セクション、サブセクション、残りはゼロです。 |

|

グループ201「機関投資家向けファンド」の口座(201.35を除く) |

CIF のタイプ。 すべてゼロ、セクションなし、サブセクションなし。 |

|

KRBのタイプ。 セクション、サブセクション、残りのゼロ。 |

|

|

グループ 204「金融投資」のアカウント |

KIF、KRBと入力します。 すべてゼロ、セクションなし、サブセクションなし。 |

|

KDB のタイプ。 15-17グレード KPS-410 |

|

|

KDB のタイプ。 15~17年生 KPS-420 |

|

|

KDB のタイプ。 15-17グレード KPS-430 |

|

|

KDB のタイプ。 15~17年生 KPS-440 |

|

|

CIF のタイプ。 すべてゼロ、セクションなし、サブセクションなし |

|

|

CIF のタイプ。 1-4 カテゴリ - セクション、サブセクション。 15-17 - 510「予算口座への領収書」 |

|

|

アカウント 210.06 (KFO 4 による) |

KDB のタイプ。 すべてゼロ。 |

|

gKBK のタイプ。 すべてゼロ。 |

|

アカウント 401.10.172 (KFO 4) |

KDB のタイプ。 すべてゼロ。 |

|

|

アカウント 401.10.172 |

アカウント 101、104 |

KDB のタイプ。 KPS - 410 の 15 ~ 17 桁 (またはゼロ) |

|

アカウント 401.10.172 |

KDB のタイプ。 KPS - 440 の 15 ~ 17 桁 (またはゼロ) |

|

|

アカウント 401.20.211 |

KRBのタイプ。 KVR 111、131 |

|

|

アカウント 401.20.212 |

KRBのタイプ。 KVR 112、133、134 |

|

|

アカウント 401.20.213 |

KRBのタイプ。 KVR 119、139 |

|

|

アカウント 401.20.231 |

ロシア連邦の予算分類は、ロシア連邦の予算制度の収入、支出、財政赤字の財源をグループ化したもので、予算の作成と執行に使用されます。

また、予算分類は、一般政府部門の収入、支出、財政赤字および/または運営の財源をグループ化したもので、次の目的で使用されます。

- 予算(会計)記録の維持

- 予算(会計)およびその他の財務諸表の作成。

政府機関の会計担当者は、予算分類の変更により業務表を変更する必要がある状況に直面することがよくあります。

予算分類は、予算分類に関する命令の新しい版が発効する場合、または予算分類に関する新しい命令が発効する場合に変更される場合があります。

この記事では、プログラム「1C: 公共機関の会計 8」(編) で経費タイプの新しい予算分類コードを作成する手順を説明します。 2.0(以下、BGU 2.0と呼びます)。

ディレクトリ「アカウントの分類特性 (CPS)」

BSU 2.0 では、予算分類子はグループ ディレクトリに保存されます。 予算分類子(章 - 予算分類子).

ディレクトリは完成した状態で提供され、2013 年 7 月 1 日付ロシア財務省令第 65n 号「ロシア連邦の予算分類を適用する手順に関する指示の承認について」によって承認された適切な予算分類子が含まれています。

プログラムで新しい CPS を作成する前に、まず予算分類子自体が最新であり、最新の更新があることを確認する必要があります。 これは、ナビゲーション バーのコマンドを使用して実行できます。 「予算分類更新アシスタント」(章 計画と認可 - サービス).

利用可能な分類子の更新がある場合は、まず最新の連邦分類子をダウンロードする必要があります。 この作業は、1C プログラムを提供する専門会社、または組織のスタッフにそのような従業員がいる場合はその機関のプログラマーに委託する必要があります。

17ビットを保存するには 予算分類コード作業表の作成に参加する人には参考書籍が提供されます。

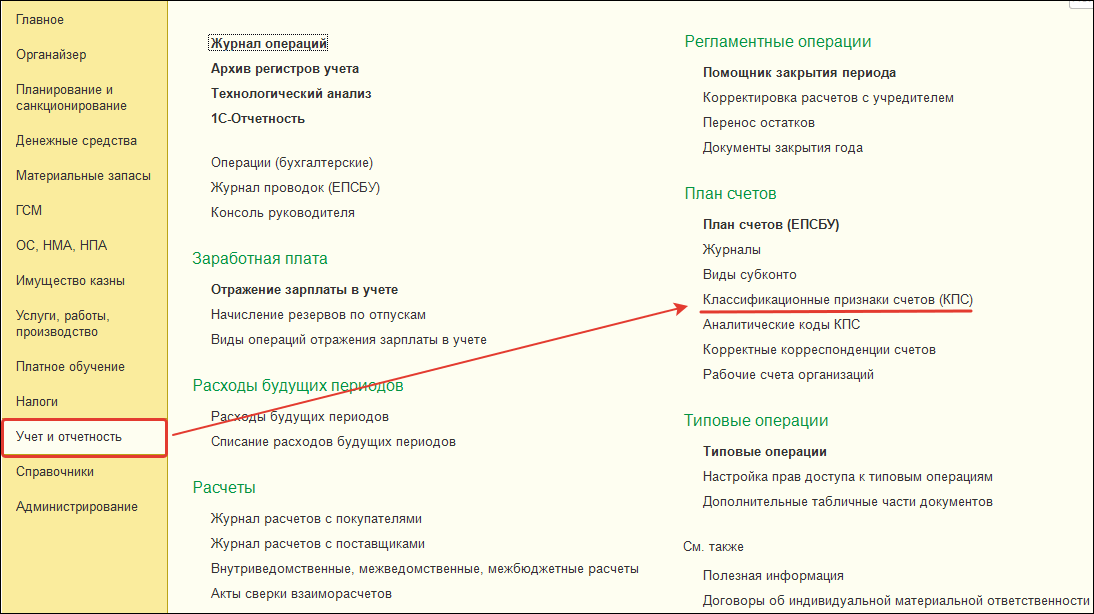

ディレクトリを表示するには 「アカウントの分類特性(KPS)」セクションに続きます 「会計と報告」ナビゲーション バー コマンドを選択 「アカウントの分類特性(KPS)」.

経費タイプに対する新しい勘定科目分類特性 (CPC) の入力

ディレクトリ 「KPS」– マルチレベルの CPS をグループに組み合わせることができます。 新しい要素を入力するには、ボタンを押す必要があります "作成する"(キーを挿入)。

開いた要素フォームで、次の順序で詳細を入力します。

インジケーターのタイプ – アカウントの構造を決定する、アカウントの分類特性のタイプ。

- 政府機関や当局が使用する支出CPSでは、指標を選択する必要があります KRB.

- 予算機関および自治機関が使用する支出KPSについては、指標を選択する必要があります AUとBUでKRBを示します。 指標の明確化.

CPS の開始日と終了日は、CPS を構成する分類子要素のアクションの開始日 (終了日) によって決まります。

経費の分類(CRB) 3 冊の参考書で紹介されています。

- セクションとサブセクション。

- 対象記事;

- 経費の種類。

KRB タイプの KPS は、対応するバジェット分類子からコードを選択することによって形成されます。

分類子の位置を選択すると、選択したコードの横にその名前が表示されます。

対象の記事を選択するには、まず選択フィールドを開きます 「プログラムとサブプログラム、メインイベント」.

経費分類コードの対応するビットにゼロが含まれている場合、たとえば、コードにプログラム (サブルーチン) が含まれていない場合、対応するグループ属性は 「分類特性の構成」記入する必要はありません。 KPS コードでは、空の値は「0」に置き換えられます。

必要事項をすべてご入力の上、ボタンをクリックしてください "保存して閉じます"をクリックして、ディレクトリに新しい項目を保存します。

KRB 口座の分類特性に対して生成されたコードは、KPS ディレクトリの一般リストに反映され、機関の作業勘定科目表で選択できるようになり、その後文書で選択できるようになります。

このトピックに関してご質問がある場合は、当社の専門家にご相談ください。 フリーダイヤル 8-800-250-8837。 当社のサービスのリストは、Web サイト UchetvBGU.rf でご覧いただけます。 メーリング リストに参加して、役立つ新しい出版物についていち早く知ることもできます。

アカウントの分類特性の更新 (CPS)

予算収入の分類を更新するには; 経費のセクション、サブセクション。 対象支出項目。 経費の種類。 財政赤字の財源の分類。 予算分類に関する章は、「予算分類更新アシスタント」によって処理されるように設計されています。 「会計 - 予算分類 - 予算分類を更新します。」 「更新アシスタント」ウィンドウが開きます。 次に、更新ファイルを選択する必要があります。

デフォルトでは、このファイルは federal.clax という名前で、プログラムがインストールされるフォルダー (たとえば、C:\Documents and Settings\UserName\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\ReleaseNumber) にあります。 ファイルを開いてみましょう。

まず、ブート テストを実行して、エラーの可能性を特定する必要があります。 「起動テストを実行する」ボックスにチェックを入れ、利用可能なアップデートのボックスにチェックを入れて、「次へ」ボタンをクリックします。

しばらくすると、プログラムはエラー ログを表示します。 エラーがある場合は、手動で修正する必要があります。 次に「戻る」ボタンをクリックしてください。 エラーが特定されたが修正しなかった場合は、「エラーがあってもアップデートをダウンロードする」チェックボックスをオンにできます。この場合、エラーがあった要素を除いてすべてがダウンロードされます。 このフラグが存在しない場合、プログラムが複数のエラーを検出しない場合にのみ分類子がロードされます。

利用可能な更新を確認し、「次へ」ボタンを使用して分類子を情報データベースにロードしましょう。

予算分類の適用方法が異なるため、財政会計が変更されました。 請求書のコーディング、標準対応、オフバランスシート会計の原則については、記事をご覧ください。

公共部門の従業員の会計は、統一勘定科目表およびロシア財務省令第 157n 号によって承認された指示によって規制されています。

第 2 条第 2 項に基づく予算組織。 9.1 連邦法「非営利組織に関する」第 7-FZ は次のように分かれています。

自律的なもののために。

予算上の;

国営。

それぞれに独自のプライベート勘定科目表があります。

ロシア財務省命令第 183n 号は自治組織によって適用されます。

ロシア財務省命令第 174n 号 - 予算;

ロシア財務省命令第162n号 - 州。

「予算会計」の概念は、政府機関、政府機関、予算外基金など、命令番号 162n にリストされている特定の政府機関にのみ適用されます。 残りの政府機関は会計記録を保管しており、その規則は関連する勘定科目表 (命令 No. 174n および No. 183n) に指定されています。

公務員の会計は予算分類に基づいて行われます。 これは、国の予算システムの一部であるさまざまな予算のデータを比較できるようにするために必要です。 予算会計はこれに基づいて作成されています。 予算会計勘定科目表 (注文番号 162n) は、勘定科目の構造を解読します。

口座番号は26桁で構成されています。 以下は口座番号の構成を示す図です。 さらに、この例を使用すると、会計オブジェクトに関するデータがどのようにエンコードされるかを正確に確認できます。

カテゴリの詳細な説明は、統一会計表への指示 (命令番号 157n) の第 21 条にも記載されています。さらに、予算会計表自体の表とその指示の第 2 条にも記載されています。 (注文番号 162n)。

|

表1 |

|||||

|

口座桁番号 |

|||||

|

受入と廃棄の分類属性 |

経済的支援 |

会計対象 |

会計オブジェクトグループ |

会計オブジェクトのタイプ |

領収書の種類、会計対象の処分 |

|

例: KRB 口座 1 101 1 8 310 「その他の固定資産の価値の増加 - 機関の不動産」 |

|||||

|

表2を参照 |

予算を犠牲にして |

固定資産 |

不動産 |

その他の固定資産 |

OSコストの増加 |

カテゴリ 1 ~ 17 を決定するには、予算分類を使用できる必要があります。 予算会計勘定科目表の説明書には別個の付録 2 が含まれており、各勘定ごとに、予算支出 (KRB)、予算収入の暗号化 (KDB)、資金源を目的としたコード (KBK) を指定する必要があることが記載されています。財政赤字 (CIF) または 0 さらに、機関の場合は KBK の 4 ~ 20 番目のカテゴリーが採用され、金融当局の場合は 1 ~ 17 番目のカテゴリーが採用されます。

注文番号 162n に従った予算会計では、2 種類の財政支援のみが可能であることに注意してください。

予算を犠牲にして(コード 1)。

一時的な処分の資金を犠牲にして(コード 3)。

したがって、政府機関、政府機関、および命令番号162nの管轄下にあるその他の組織は、独自の予算外収入を持つことができません。

ロシア財務省令第65n号で承認された予算分類の適用手順に関する説明書には、収入(第II章、表1)、支出(第III章、表2)を体系化するためのコードの構造が記載されています。 ) および出典 (第 IV 章、表 5)。

KBK は 20 のカテゴリで構成され、そのうち 4 ~ 20 番目が機関の予算会計口座の 1 ~ 17 桁の場所に転送されます(または KBK の 1 ~ 17 桁 - 1 ~ 17 桁の場所に転送されます)。前述のように、金融当局の口座の数字)。 表 2 に予算支出コードの構成を示します。

|

表2 |

||||||||

|

KBKカテゴリー番号(経費コード) |

||||||||

|

予算基金の主要管理者のコード |

セクションコード |

サブセクションコード |

対象記事コード |

経費タイプコード |

||||

|

番組(番組外)記事 |

経費の方向性 |

サブグループ |

||||||

|

説明書 No. 65n の付録 9 |

説明書 No. 65n の付録 2 |

指示 No. 65n の付録 10.1 |

説明書 No. 65n の付録 3 |

|||||

予算会計勘定のコーディングにおける革新的な点は、一般政府部門 (KOSGU) の業務分類が KBK の構造から除外されていることです。

ロシア財務省命令第 90n 号および第 190n 号では、収入、支出、財政赤字の財源の分類に変更が導入されました。 ただし、口座番号の下3桁はKOSGUとなります。

予算会計では、標準的な複式簿記の原則が使用されます。 以下の合成口座を例として使用して、典型的なトランザクションを示してみましょう。

0010600000 「非金融資産への投資」(固定資産、無形資産、非生産性資産、在庫の購入、作成、近代化にかかる実際のコストを反映するために使用されます)。

0020500000 「収入の計算」(債務者との和解を反映するために使用されます)。

0020900000 「損害およびその他の収入の計算」(損害を引き起こした責任のある者の債権、サービスが提供されなかった前払い、および注文番号 157n の第 220 条に指定されているその他の計算を反映するために使用されます)。

0030200000 「受け入れられた義務の決済」(買掛金を反映するために使用されます)。

グループ、オブジェクトのタイプ、およびその動きに応じて、勘定科目分析が変化し、0 の代わりに対応するコードが使用されます。これは予算会計勘定科目表で確認できます。 典型的な取引の広範なリストは、予算会計勘定科目表の説明の付録 1 に記載されています。

|

表3 |

||

|

事業取引 |

||

|

OS購入にかかる実費を反映 |

KRB 010611310 「固定資産への投資の増加 - 機関の不動産」 KRB 010631310 「固定資産への投資の増加 - 機関のその他の動産」 |

KRB 030221730 「通信サービス未払金の増加」 KRB 030222730 (輸送サービス用 -//-) KRB 030225730 (-//- 仕事、不動産保守サービス用) KRB 030226730 (-//- その他の作品、サービス) KRB 030231730 (固定資産の取得用 -//-) KRB 030291730 (その他の費用のため -//-) |

|

固定資産不足に対する負債は、有罪当事者の負担で発生した |

KDB 020971560 「固定資産損害に対する売掛金の増加」 |

KDB 040110172 「資産を伴う事業からの収入」 |

|

サービスの提供による未払収益 |